Action éligible PEA : un atout pour votre portefeuille

Est-il judicieux d’investir dans une action éligible PEA ? Cette question est légitime étant donné qu’elle offre des avantages fiscaux intéressants et une bonne flexibilité d’investissement.

En France, de nombreux épargnants ont fait du Plan d’Épargne en Actions (PEA) un outil de choix pour développer leur portefeuille financier. Néanmoins, avant de s’y engager, il est essentiel de comprendre ses atouts, surtout par rapport au Compte Titres Ordinaire (CTO).

Dans ce guide, nous dévoilerons les multiples facettes du PEA. Nous détaillerons notamment les critères d’éligibilité et les atouts de ces types d’actions. Nous nous intéresserons particulièrement à celles réputées pour le versement régulier de dividendes.

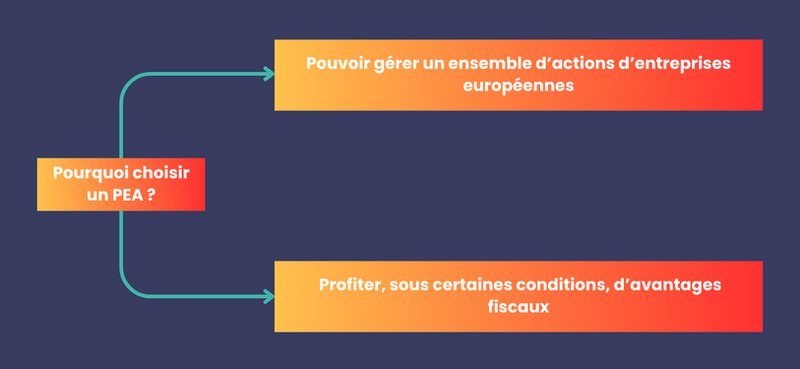

Qu’est-ce qu’un PEA ?

Le Plan d’Épargne en Actions (PEA) est un dispositif d’épargne encadré. Il offre la possibilité :

- d’investir et de gérer un ensemble d’actions d’entreprises européennes ;

- de profiter, sous certaines conditions, d’avantages fiscaux.

Le Plan d’Épargne en Actions se décline en deux formes principales :

- le PEA traditionnel ;

- le PEA-PME.

Le PEA traditionnel est disponible sous forme bancaire ou d’assurance permettant d’échanger différents types de produits cotés.

Le PEA-PME est spécialement conçu pour l’investissement dans :

- les petites et moyennes entreprises (PME) ;

- les entreprises de taille intermédiaire (ETI).

Il permet en échange d’euros, d’acheter et de conserver des parts d’entreprises cotées aussi appelées actions.

Ce PEA doit être créé auprès d’un intermédiaire compétent et géré par ce dernier. Il peut s’agir d’une banque ou d’un broker. Cet intermédiaire vous permettra :

- d’y avoir accès à tout moment ;

- d’acheter, échanger et revendre des actions.

Il s’agit naturellement d’action d’entreprises cotées en bourse.

- les conditions d’ouverture d’un PEA ;

- les différents titres éligibles.

Elle précise également :

- les modalités de versement et de retrait ;

- les critères pour bénéficier des avantages fiscaux.

Les trois conditions demandées sont :

- être résident fiscal français ;

- avoir 18 ans ou plus ;

- ne pas disposer d’un PEA.

En effet, chaque personne a droit à seulement un PEA.

Vous êtes probablement curieux d’en savoir plus sur les avantages et les inconvénients d’un PEA. Découvrons-les sans plus tarder.

Les avantages du PEA pour les investisseurs

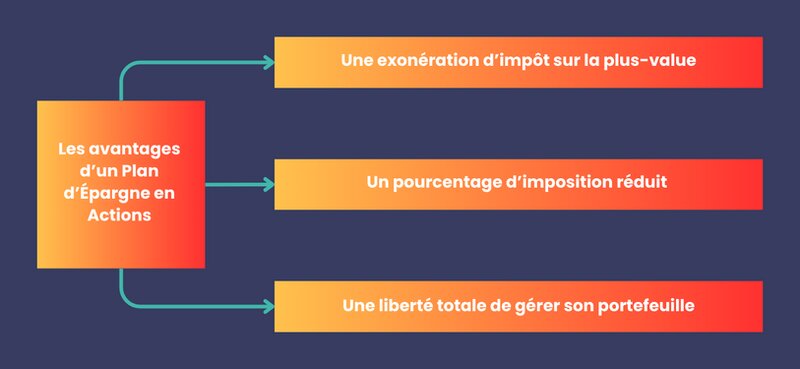

Parmi tous les avantages qu’offre un PEA, les principaux sont :

- une exonération d’impôt sur la plus-value ;

- une liberté totale de gérer son portefeuille.

Une exonération d’impôt sur la plus-value

L’un des principaux attraits du PEA réside dans sa fiscalité avantageuse. Lorsque vous décidez de vendre votre action après avoir réalisé une plus-value, l’imposition appliquée dépend de la durée de sa détention.

Deux choix s’offrent justement à vous :

- faire des retraits 5 ans après l’ouverture du plan ;

- ou le faire avant 5 ans de détention du plan.

Vendre après 5 ans de détention

Ici, la plus-value générée à l’intérieur du PEA est totalement exonérée d’impôt sur le revenu. Cela signifie que les gains réalisés grâce à la progression de vos investissements sont protégés des taxes.

Il existe cependant une exception : les prélèvements sociaux. Ceux-ci sont appliqués indépendamment de la durée de détention.

Si vous vendez votre action après 5 ans de détention, vous avez juste des prélèvements sociaux de 17,2%.

Sur une plus-value de 500 euros, vous aurez donc une imposition de seulement 86 euros.

Calcul : 500 euros x 17,2% = 86 euros

Après imposition, vous récupérerez 1414 euros (1500 euros – 86 euros d’impôt).

Vendre avant 5 ans de détention

Dans ce cas, la plus-value est soumise à une flat tax de 30% dont :

- 17,2% de prélèvements sociaux ;

- 12,8% d’impôt sur le revenu.

Les prélèvements sociaux sont les mêmes quelle que soit la durée de détention du PEA. Nous l’avons déjà dit précédemment. Si vous décidez de vendre avant les 5 ans de détention, alors ces deux taxes s’imposent.

Nous sommes donc sur une imposition totale de 30% sur la plus-value.

Sur 500 euros de plus-value, il y aura donc 150 euros d’impôt.

Calcul : 500 euros x 30% = 150 euros

Vous aurez donc à payer 150 euros d’impôt.

Sachez également que retirer de l’argent avant les 5 ans revient à fermer le PEA. Après imposition, vous récupérerez 1350 euros (1500 euros – 150 euros d’impôt).

Nous pouvons retenir un fait important de cet exemple. Détenir ces actions au moins pendant 5 ans avant de les vendre est plus avantageux fiscalement. Vous pouvez ainsi économiser 64 euros d’impôt (150 euros – 86 euros).

Une imposition réduite

Le régime fiscal du PEA est spécifiquement conçu pour encourager les épargnants à conserver leurs actions sur le long terme. Ainsi, plus la durée de détention est longue, plus les avantages fiscaux sont importants.

En cas de retrait avant 5 ans, les gains sont imposés :

- à 12,8% au titre de l’impôt sur le revenu ;

- à 17,2% au titre des prélèvements sociaux.

Passé les 5 ans, seule la tranche des prélèvements sociaux de 17,2% s’applique, l’impôt sur le revenu étant exonéré.

Les retraits partiels avant 5 ans entraînent aussi la clôture du plan d’épargne en action sauf en cas de :

- reprise ou création d’entreprise ;

- retrait du plan des titres de sociétés en liquidation ;

- licenciement, invalidité ou mise à la retraite anticipée.

Le troisième point concerne le titulaire du plan, son époux ou son partenaire de Pacs.

Une liberté totale de gérer son portefeuille

Le PEA offre à tout investisseur une grande liberté en matière de gestion de portefeuille. Tant que les fonds restent à l’intérieur du plan, l’investisseur peut à sa guise, sans payer l’imposition sur la plus-value :

- acheter des actions ;

- ou vendre des actions.

Cela lui permet de réajuster sa stratégie d’investissement selon :

- l’évolution du marché ;

- ses objectifs personnels.

Cette flexibilité est d’autant plus précieuse étant donné qu’elle s’accompagne des avantages fiscaux mentionnés précédemment. Il faut cependant éviter de retirer l’argent du plan.

Ouvrir un plan d’épargne en actions est donc très avantageux. Toutefois, avant de s’y engager, il est primordial de s’informer sur les conditions d’éligibilité.

Quelles sont les conditions d’éligibilité au PEA ?

Les conditions de résidences

Pour ouvrir un PEA, il est essentiel que l’investisseur réside fiscalement en France. Cette exigence assure que le bénéficiaire du plan est soumis à la fiscalité française. Cela justifie les avantages fiscaux accordés par le PEA.

De plus, il est à noter que chaque personne (majeure) peut détenir un plan d’épargne en actions. Toutefois, il est interdit d’en posséder plusieurs comme nous l’avons dit plus haut.

Les plafonds de versements

Le PEA a un plafond de versement fixé à 150 000 euros. Ce montant représente le maximum que l’investisseur peut verser tout au long de la vie du plan. Il exclut les éventuels gains ou dividendes générés au sein du PEA.

Notez également que les retraits effectués avant 5 ans empêchent tout nouveau versement. Encore une fois, le maximum est de 150 000 euros contrairement à un compte titres ordinaire CTO qui est sans plafond.

La durée minimale de détention

Le PEA est conçu pour encourager l’investissement à long terme. Par conséquent, une durée minimale de détention de 5 ans est recommandée. Elle est primordiale pour bénéficier pleinement des avantages fiscaux.

Si des retraits sont effectués avant cette période de 5 ans, l’investisseur encourt une imposition sur les plus-values à hauteur de 30% (flat tax) et la clôture du PEA.

Passé ce délai, il peut effectuer des retraits sans entraîner la clôture du plan. Il pourra en plus bénéficier d’une exonération d’impôt sur les plus-values (hors prélèvements sociaux).

Toutes les actions ne sont cependant pas éligibles au PEA.

Quelles sont les actions éligibles au PEA ?

Dans le cadre d’un PEA, les épargnants peuvent opter pour une multitude d’actions, y compris les actions sans dividende, pour diversifier leur portefeuille. Toutefois, seules les actions françaises et européennes (certaines) sont disponibles à l’achat.

Les actions françaises

Les actions éligibles au PEA englobent celles des sociétés françaises, qu’elles soient cotées ou non.

Ainsi, tout investisseur peut inclure dans son PEA, les actions d’entreprises cotées sur les marchés français (notamment la bourse de Paris). Celles faisant partie du CAC 40 sont également concernées. Elles offrent les meilleures dividendes PEA sur le long terme.

Le CAC 40 regroupe les 40 plus grandes entreprises françaises par capitalisation boursière.

Si vous êtes un fan ou quelqu’un d’intéressé par le luxe, vous pouvez investir dans LVMH ou Kering. Il s’agit de deux grandes sociétés avec des actions éligibles au PEA. Leur siège social étant en France, elles sont donc considérées comme françaises.

Les actions européennes

Les actions de sociétés cotées dans n’importe quel pays membre de l’Union européenne ou de l’EEE sont éligibles au PEA. Il est cependant nécessaire que ces pays aient signé une convention fiscale avec la France.

Cela ouvre un large éventail d’opportunités d’investissement comme :

- des géants industriels allemands ;

- des sociétés technologiques nordiques ;

- ou encore des banques espagnoles.

Il est également possible d’investir dans des fonds et des ETF (fonds indiciels cotés). Ils peuvent contenir différentes entreprises du monde entier et pas uniquement du marché européen. Elles doivent avoir un certain pourcentage pour être éligibles au PEA.

Ces fonds peuvent être une excellente option. Ils sont intéressants pour ceux qui cherchent à diversifier leur exposition en Europe sans avoir à choisir des actions individuelles.

En investissant dans des actions européennes via un PEA, les épargnants français peuvent :

- profiter du développement économique de la région ;

- bénéficier des avantages fiscaux du plan.

Une action doit donc remplir certaines conditions pour être éligible au PEA. Toutefois, elle offre des avantages particuliers aux investisseurs.

Actions éligibles au PEA : quels avantages ?

En investissant dans des actions éligibles au PEA, vous bénéficierez :

- d’une diversification du portefeuille ;

- de certains avantages fiscaux ;

- des possibilités de rendement.

Une diversification du portefeuille

La diversification est un principe fondamental en matière de gestion de portefeuille. Elle permet de réduire le risque global en investissant dans différents actifs ou secteurs pas nécessairement en corrélation.

Ainsi, la performance globale du portefeuille est moins affectée si un secteur ou un actif particulier sous-performe. Elle peut être compensée par d’autres investissements qui réalisent de meilleures performances.

Il existe 3 possibilités de diversification d’un portefeuille :

- sectoriel ;

- taille de l’entreprise ;

- zone géographique.

Ayez toujours une vision à long terme et choisissez bien quand acheter une action PEA afin d’optimiser sa rentabilité.

La diversification sectorielle

S’assurer de disposer de l’intégralité des secteurs disponibles à l’achat est important. Le marché français offre pour cela un large éventail d’entreprises dans tous les secteurs.

Cela permet donc d’établir une bonne diversification du portefeuille. En dehors du secteur de l’entreprise, vous allez aussi considérer sa taille.

La diversification par taille de l’entreprise

Il est important de s’assurer que notre portefeuille dispose de différents types d’actifs :

- des small caps en bourse, des petites capitalisations dont la valeur est inférieure à 2 milliards de dollars ;

- des mid caps, des moyennes capitalisations dont la valeur est entre 2 milliards et 10 milliards de dollars ;

- des large caps, des grandes capitalisations dont la valeur est supérieure à 10 milliards de dollars.

Sachez que seul le marché français dispose de ces trois catégories.

La diversification par zone géographique

Elle est un peu plus limitée à des sociétés françaises et européennes. Cependant, les produits et les services que ces entreprises proposent sont très souvent vendus à l’international.

LVMH est une société française dont la majorité du chiffre d’affaires est faite en dehors de la France, notamment en Asie et en Amérique.

Indépendamment de la diversification géographique, les services et les produits que l’entreprise propose permettent cette bonne diversification.

Des avantages fiscaux

Les dividendes perçus dans le cadre d’un PEA bénéficient d’une fiscalité avantageuse. Ils sont exonérés de l’impôt sur le revenu, tant que l’argent reste à l’intérieur du PEA. En revanche, ils sont toujours soumis aux prélèvements sociaux.

Cela offre donc une opportunité d’augmenter son rendement net après impôts comparativement à un compte titres classique.

Des possibilités de rendements

L’investissement dans des actions de croissance éligibles au PEA offre des avantages fiscaux mais pas seulement. Il offre également un accès à un large éventail d’opportunités de croissance.

Les marchés européens, accessibles via le PEA, regroupent un mélange diversifié d’entreprises. Elles vont des start-ups innovantes aux poids lourds industriels.

Cette variété peut conduire à des rendements attrayants surtout si l’investisseur a une bonne compréhension :

- des différentes entreprises dans lesquelles il investit ;

- du contexte économique dans lequel ces sociétés évoluent.

Nous pensons notamment au marché polonais qui est extrêmement sous évalué par rapport aux autres marchés. Il peut donc offrir de bonnes opportunités d’investissement à long terme.

Bien sûr, un potentiel de rendement plus élevé s’accompagne d’un risque accru. Tout en gérant efficacement les risques associés, le PEA peut cependant servir de levier pour maximiser les gains. Cela sera possible grâce à une :

- stratégie d’investissement judicieuse ;

- diversification appropriée.

Sachez qu’il existe également des actions à dividende éligibles au PEA. Cela nous amène donc au point suivant.

Les avantages des actions à dividendes éligibles au PEA

Une source de revenus réguliers

Les actions à dividendes sont particulièrement prisées des investisseurs à la recherche d’un flux de revenus stable. En effet, ces actions distribuent une partie des bénéfices de l’entreprise aux actionnaires sous forme de dividendes.

Combien rapporte un PEA ? Son rendement est variable si bien qu’il est difficile de donner un montant exact.

Pour tout investisseur qui détient ces actions dans un PEA, cela signifie un revenu supplémentaire à intervalles réguliers. Il peut être trimestriel, semestriel ou annuel.

Orange ou AXA sont deux grandes sociétés françaises connues pour leur versement de dividendes importants.

Orange a versé l’an dernier un dividende de 6,4%. Pour 100 euros détenus en action dans l’entreprise, les actionnaires ont bénéficié de 6,4 euros par an.

La société AXA est un grand groupe international dans l’assurance. Elle a proposé l’an dernier un dividende de 6.07%. Pour 100 euros investis dans l’entreprise, 6,07 euros ont été versés annuellement sous forme de dividendes.

Ces dernières peuvent :

- soit être récupérées sous forme de revenu complémentaire ;

- soit être réinvestis dans de nouvelles sociétés sans être imputés de l’imposition.

Des avantages fiscaux supplémentaires

Les dividendes perçus dans le cadre d’un PEA permettent de bénéficier d’une fiscalité avantageuse. Ils sont exonérés de l’impôt sur le revenu, tant que l’argent reste à l’intérieur du PEA. En revanche, ces dividendes sont toujours soumis aux prélèvements sociaux.

Cela offre donc une opportunité d’augmenter son rendement net après impôts comparativement à un compte titres classique. Celui-ci est imposé lors du versement des dividendes.

Une bonne stabilité

Les entreprises qui versent régulièrement des dividendes sont souvent des sociétés établies. Elles ont un modèle économique solide et rentable.

Ces entreprises ont tendance à être moins volatiles en bourse. Les choisir garantit une certaine stabilité au portefeuille de l’investisseur.

En effet, chaque société peut décider du versement ou non des dividendes. Cela dépendra de la politique interne propice ou non à ce revenu complémentaire pour les actionnaires.

Il nous reste à découvrir où investir pour bénéficier de tels avantages.

Où investir pour recevoir des dividendes ?

Les critères de sélection

Lors de la sélection d’actions à fort dividende, il est essentiel de prendre en compte plusieurs critères :

- le taux de distribution ;

- la régularité des versements ;

- la couverture du dividende.

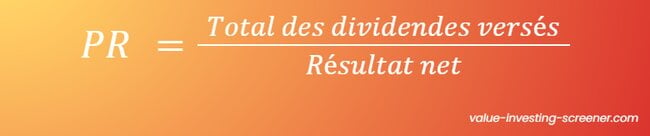

Le taux de distribution ou Payout ratio

Il s’agit de la part des bénéfices nets de l’entreprise redistribuée aux actionnaires.

Plus cette part est importante, plus la société risque de se mettre en difficulté. En effet, au lieu d’investir cet argent pour sa croissance, elle préfère privilégier ses actionnaires.

La régularité des versements

Une entreprise fiable présente souvent un historique de paiements de dividendes stables ou croissants. Il s’agit généralement du signe d’une bonne santé financière.

Cette société est donc plus susceptible de continuer à verser des dividendes dans les prochaines années.

La couverture du dividende

Elle permet de s’assurer que l’entreprise génère suffisamment de bénéfices pour couvrir les dividendes versés. Il s’agit d’un critère de sélection aussi important que les deux précédents. Faites-y donc très attention lors de votre choix.

Les secteurs à privilégier

Les entreprises de services publics (eau, électricité, gaz) sont connues pour leurs flux de trésorerie stables.

Les sociétés foncières cotées (REIT) sont des entreprises immobilières cotées en bourse. Elles distribuent une grande partie de leurs revenus sous forme de dividendes.

Le secteur de la santé est aussi connu pour verser habituellement de solides dividendes. Il regroupe de grandes entreprises pharmaceutiques avec des résultats nets largement positifs et de grandes marges.

Certaines entreprises produisent des biens essentiels avec une demande constante, même en période de récession. Elles offrent ainsi des dividendes stables.

Ces sociétés ont des marges beaucoup plus faibles que celles dans le secteur de la santé. Toutefois, elles vont générer énormément de vente et de chiffre d’affaires du fait de leur implantation à une échelle européenne et même mondiale.

Foire aux questions

Quelles actions versent le plus de dividendes ?

En ce qui concerne les actions éligibles au PEA, deux sociétés sortent du lot en matière de dividendes. Il s’agit de deux grandes sociétés françaises : Orange et AXA. Elles ont respectivement versé l’an dernier un dividende de 6.4% et 6.07%.

Quelles sont les actions éligibles au PEA-PME ?

Pour être éligibles, les PME doivent avoir moins de 5 000 salariés, un chiffre d’affaires annuel inférieur à 1,5 milliard d’euros ou un total de bien inférieur à 2 milliards d’euros. Les actions doivent aussi être émises par des sociétés basées dans l’Espace Économique Européen (EEE).

Il est toujours bon de vérifier la liste des entreprises éligibles mise à jour régulièrement. Vous pouvez aussi consulter un conseiller financier pour obtenir des conseils spécifiques.

Est-ce le bon moment pour ouvrir un PEA ?

La décision d’ouvrir un PEA dépend de nombreux facteurs, notamment :

- l’objectif financier ;

- l’horizon de placement ;

- la tolérance au risque ;

- le contexte économique actuel.

Le PEA, offrant des avantages fiscaux significatifs, convient si vous envisagez de conserver vos investissements sur le long terme, au moins 5 ans

Le PEA peut être une option attrayante du fait de ses avantages fiscaux :

- si vous croyez au potentiel de croissance à long terme des marchés européens ;

- si vous souhaitez bénéficier d’une imposition avantageuse.

Comme toujours avec les investissements, il est essentiel d’effectuer des recherches approfondies. Pensez aussi à consulter un conseiller financier avant de prendre une décision.

En savoir plus

https://www.service-public.fr/particuliers/vosdroits/F2385

https://www.economie.gouv.fr/particuliers/plan-epargne-actions-pea

https://www.capital.fr/votre-argent/immobilier-etf-non-cote-comment-diversifier-votre-pea-1348919

Inspiré dès son plus jeune âge par son oncle, gestionnaire de patrimoine pour milliardaires à Singapour, Rémi De Truchis de Varennes a suivi une formation rigoureuse en ingénierie (ENSMM France, 2021), école du concours commun Polytechnique. Combinant son expertise d’ingénieur avec une passion indéfectible pour la finance, il a développé des algorithmes novateurs en Python pour identifier les actions sous-évaluées. Il prouve son autorité et expertise financière en créant la plateforme éducative « Parlons Long Terme » (2020) et est certifié par l’Autorité des Marchés Financiers (2021). Son entreprise a aujourd’hui déjà guidé plus de 400 investisseurs vers la réussite boursière.

Suivi par une communauté de 60 000 enthousiastes de finance, Rémi est l’auteur du best-seller « Enseignez l’argent à vos enfants » et co-fondateur de Value Investing Screener (VIS), reconnu comme l’un des meilleurs logiciels de recherche d’actions du marché.