Combien rapporte un PEA ? (rendement attractif ?)

Désirez-vous savoir combien rapporte un PEA ? Le rendement d’un PEA varie suivant les choix stratégiques de chaque investisseur.

Le plan d’épargne en actions est souvent cité comme un outil d’investissement privilégié par les épargnants français.

La principale raison est qu’il offre de très bons avantages fiscaux. Ses rendements peuvent également être particulièrement intéressants pour les investisseurs qui font le bon choix d’actions.

Vous vous interrogez sur les gains réels à espérer avec ce dispositif ? Vous en aurez une certaine idée dès que vous aurez compris le fonctionnement du PEA à travers cet article.

Qu’est-ce qu’un PEA ?

Le plan épargne actions (PEA) est un dispositif d’épargne encadré. Il offre la possibilité d’investir et de gérer un ensemble d’actions d’entreprises européennes. Sous certaines conditions, il permet aussi de profiter d’avantages fiscaux.

Il se décline sous deux formes principales :

- le PEA traditionnel ;

- le PEA-PME.

Le PEA traditionnel est disponible sous forme bancaire ou celle d’une assurance vie. Il permet d’échanger différents types de produits cotés, notamment des entreprises cotées en bourse.

Le PEA-PME est spécialement conçu pour l’investissement dans :

- les petites et moyennes entreprises (PME) ;

- les entreprises de taille intermédiaire (ETI).

Au même titre qu’un livret A, le PEA doit être créé et géré auprès d’un intermédiaire compétent. Il peut s’agir d’une banque ou d’un broker.

Le broker est un intermédiaire qui aide à conserver et à gérer les actions à fort potentiel qui composent votre portefeuille. Vous aurez accès à votre PEA à tout moment et pourrez le gérer à votre guise.

Sachez cependant que toutes les modalités et règles de l’opération sont strictement définies par une réglementation :

- ouverture du PEA ;

- titres éligibles ;

- conditions de versement ;

- conditions de retrait ;

- avantages fiscaux.

Ainsi, pour bénéficier d’un PEA, vous devez :

- être résident fiscal français ;

- avoir 18 ans ou plus ;

- ne pas déjà disposer d’un PEA.

En effet, une personne ne peut avoir qu’un seul plan d’épargne en actions.

Vous vous demandez probablement pourquoi le PEA est-il si prisé des épargnants français ? Comme vous le verrez ci-après, les raisons sont nombreuses.

Quel est l’intérêt réel d’ouvrir un PEA ?

Lorsqu’il s’agit d’investir en bourse, de nombreux dispositifs et solutions s’offrent aux investisseurs. Parmi eux, le PEA se distingue de par ses nombreux atouts. Voici les principaux intérêts de ce produit d’épargne.

Des avantages fiscaux

Le principal avantage du PEA réside dans sa fiscalité attrayante. Les gains réalisés à l’intérieur du plan épargne sont exonérés d’impôt sur le revenu après 5 ans de détention.

Cet avantage est pertinent car les impôts peuvent grignoter une part significative des placements financiers.

Il y a donc deux types d’imposition dans un PEA :

- les prélèvements sociaux ;

- l’impôt sur le revenu.

Les prélèvements sociaux s’élèvent à 17,2%. Quelle que soit la durée de détention, ils sont toujours imputés sur les plus-values générées par le placement.

Imaginons que vous générez une plus-value de 500 euros sur un investissement à 1000 euros. Vous allez donc disposer maintenant de 1500 euros. Ainsi, seuls les 500 euros seront imputés des prélèvements sociaux de 17,2 %.

A cela peut s’ajouter 12,8% d’impôt sur le revenu. Ce dernier s’appliquera si vous décidez de retirer l’argent de votre PEA avant la durée minimale de 5 ans. Une fois celle-ci dépassée, vous serez exonéré de ces 12,8% d’imposition.

Une possibilité de diversification

Le PEA offre l’opportunité d’investir dans une vaste gamme d’actions européennes. Elles peuvent être françaises ou non.

Cette diversification géographique permet :

- de limiter les risques liés à un pays ou à un secteur spécifique ;

- de bénéficier des opportunités de croissance dans l’ensemble de la zone européenne.

Pour rappel, une bonne diversification se base sur trois axes :

- la diversification sectorielle ;

- la diversification par taille de l’entreprise ;

- ainsi que la diversification par zone géographique.

Les actions françaises et européennes éligibles au PEA peuvent offrir un large éventail de secteurs. Cela permet justement de bien diversifier son portefeuille.

Le marché français et européen éligible au PEA dispose d’une large gamme d’entreprises de différentes tailles au choix. Petites, moyennes et grandes capitalisations, les investisseurs peruvent vraiment diversifier leur portefeuille.

Avec des actions éligibles PEA, ils disposent aussi d’une possibilité de diversification sur la zone géographique européenne. Certaines entreprises cotées éligibles au PEA fournissent leurs produits et services à une échelle mondiale.

Cela permet donc de diversifier indirectement son portefeuille sans devoir chercher des entreprises hors de la zone Euro.

Une très bonne flexibilité

Contrairement à d’autres produits d’épargne comme le CTO (Compte Titres Ordinaire), le PEA offre une grande souplesse de gestion. L’investisseur peut :

- choisir les actions dans lesquelles il souhaite investir ;

- et décider quand acheter une action PEA.

Il peut aussi ajuster son portefeuille en fonction de ses convictions et de l’évolution des marchés. De plus, il est à l’abri de l’impôt tant qu’il s’abstient de retirer l’argent de son plan.

Une source de revenu régulier

Grâce à la détention d’actions versant des dividendes, le PEA peut devenir une source de revenus complémentaires. Ces meilleurs dividendes en PEA peuvent être :

- réinvestis pour bénéficier de l’effet de composition (ou effet cumulé) ;

- ou perçus comme un revenu supplémentaire.

Après la période d’exonération fiscale, ce revenu peut être particulièrement intéressant.

Imaginons que vous percevez un dividende de 10% par an d’une action. Vous pouvez décider de le retirer de votre plan épargne après les 5 ans de détention. Vous pouvez aussi le réinvestir dans un actif. Il va vous rapporter soit des dividendes, soit des plus-values sur le gain du capital.

Un investissement à long terme

Si vous vous demandez combien de temps garder une action pour toucher le dividende, sachez que par nature, le PEA est une forme d’investissement à long terme. Les incitations fiscales encouragent la détention des titres sur une période minimale de 5 ans.

Cette perspective est une opportunité pour l’investisseur :

- d’être moins affecté par les aléas du marché à court et moyen terme ;

- de bénéficier de la croissance des entreprises sur le long terme.

Il est donc avantageux pour un investisseur de choisir un plan d’épargne en actions pour investir. Vous êtes probablement curieux d’en savoir plus sur les gains. Voyons ce qu’il en est.

Quelle est la rémunération d’un PEA ?

La rémunération d’un PEA se décline en gain du capital ou en dividende.

Les gains en capital

L’un des principaux leviers de la rémunération du PEA réside dans l’appréciation du capital. Il est possible de réaliser des plus-values :

- en achetant des actions à un prix ;

- et en les vendant plus tard à un prix plus élevé.

Ces gains en capital représentent la différence entre le prix d’achat et le prix de vente. Leur montant dépend de :

- l’évolution des marchés financiers ;

- la performance des entreprises de votre choix ;

- votre capacité à bien gérer et diversifier votre portefeuille.

Imaginez un moment :

- que vous investissiez 1000 euros dans une entreprise ;

- et qu’à la fin de l’année vous avez 1500 euros d’action.

Dans ce cas, vous aurez obtenu un gain de capital de 500 euros, soit 50 % de performance sur une année.

Les plus-values constituent un atout majeur au moment de la cessation. Toutefois, il ne faut pas oublier que l’action PEA possède ses avantages et ses inconvénients. L’investisseur n’est pas à l’abri des moins-values dans certains contextes économiques, politiques et sociaux. C’est le cas par exemple lors de la crise sanitaire relative à la Covid-19.

Les dividendes

Ces derniers constituent une autre source de rémunération pour les détenteurs de plan d’épargne en actions. Ils représentent la part du bénéfice d’une entreprise qui est distribuée à ses actionnaires.

La fréquence et le montant des dividendes varient en fonction des entreprises et de leur politique de distribution. Elle peut être annuelle, semestrielle ou même trimestrielle.

Cela permet donc d’obtenir des revenus réguliers venant des actions d’entreprises que nous disposons dans notre portefeuille sauf pour les actions sans dividende.

Certains secteurs sont traditionnellement réputés pour verser un dividende régulier et attractif. Ceux des biens de consommation ou des utilities en font partie.

Les avantages fiscaux

La fiscalité du PEA est plus avantageuse que les autres produits d’épargne. Cela rend ses rémunérations particulièrement intéressantes.

En s’abstenant de faire des retraits pendant les 5 premières années, vous êtes exonéré d’impôt sur le revenu. Cela est valable pour les gains en capital comme pour les dividendes.

Seuls les prélèvements sociaux vont s’appliquer sur vos plus-values. Cette exonération fiscale est un atout majeur du PEA, car elle permet d’accroître considérablement le rendement net pour l’investisseur.

Supposons qu’au bout de 5 ans, vous :

- avez réalisé une plus-value de 10 000 euros ;

- et souhaitez les retirer de votre portefeuille.

Sachez que vous aurez seulement 1720 euros d’impôt lié au prélèvement sur le capital.

Par contre, l’imposition serait différente si vous possédiez ces mêmes titres dans un CTO. En effet, vous auriez eu une imposition de 30% soit 3000 euros.

Comme vous le voyez, l’écart est quand même considérable.

Faites cependant attention car le PEA présente également des risques.

Quels sont les risques d’un PEA ?

Si le Plan d’Épargne en Actions (PEA) présente de nombreux atouts, il n’est pas exempt de risques. Il est essentiel pour tout investisseur de les comprendre afin de prendre des décisions éclairées.

Les risques liés au marché

Tout investisseur en actions sera toujours exposé aux risques du marché. Vous y serez donc confronté que vous ayez un PEA ou d’autres types de placements.

Quel que soit le plan d’épargne via lequel vous investissez, les entreprises ciblées doivent être solides financièrement. Vous pourrez ainsi vous protéger dans une certaine mesure des risques de marché et garder une certaine marge de sécurité.

En effet, la valeur des actions détenues dans un PEA peut fluctuer en fonction de divers facteurs :

- les perspectives économiques ;

- la santé financière des entreprises ;

- la variation des taux d’intérêt ;

- les événements géopolitiques.

En période de turbulences ou de crises financières, la baisse des marchés peut être significative. Nous l’avons vue lors du COVID ou plus récemment avec la guerre en Ukraine.

Le risque de concentration

Un investisseur qui place ses fonds dans des actions spécifiques s’expose à un risque de concentration. Dans ce cas, la performance du PEA dépend fortement de ces quelques actions.

Si elles sous-performent, le PEA peut enregistrer d’importantes pertes. D’où l’importance de la diversification qui aide à réduire ce type de risque.

Comparé au PEA, le CTO (Compte titres Ordinaire) permet d’avoir une plus large gamme de produits financiers à une échelle internationale. Il garantit donc une meilleure diversification et réduction des risques.

Les variations de performance

Les performances passées préjugent rarement les performances futures. Même si une action a auparavant bien performé, rien ne garantit que ce sera le cas à l’avenir.

Les rendements des entreprises peuvent être influencés par :

- les cycles économiques ;

- les changements technologiques ;

- les évolutions réglementaires.

D’où l’importance de s’assurer de la bonne santé financière et de la bonne stratégie de l’entreprise à long terme.

La liquidité limitée

Certaines entreprises auront du mal à vendre des actions rapidement sans influencer leur prix. Nous pensons naturellement aux petites et moyennes entreprises éligibles au PEA.

Ce manque de liquidité peut poser problème, surtout si l’investisseur a besoin de retirer rapidement des fonds de son plan.

En revanche, un compte titres ordinaire (CTO) offre potentiellement une liquidité supérieure du fait d’un accès plus large à un ensemble d’investisseurs.

Les risques réglementaires et fiscaux

Les règles encadrant le PEA, notamment en matière fiscale, peuvent évoluer. Un changement de législation ou de politique fiscale peut modifier :

- l’attractivité du plan d’épargne en actions ;

- les atouts qui y sont associés.

Il est donc important de vous tenir informé des évolutions réglementaires et fiscales. Ainsi, vous pourrez anticiper d’éventuels impacts sur votre investissement.

Après les avantages et les risques liés au PEA, voyons maintenant comment calculer son rendement.

Comment calculer le rendement de son PEA ?

Mesurer le rendement de votre Plan d’Épargne en Actions (PEA) est essentiel. Vous pouvez évaluer sa performance et ajuster au besoin votre stratégie d’investissement. Vous pouvez procéder comme suit :

- calculer le rendement des gains en capital ;

- calculer le rendement des dividendes ;

- calculer le rendement total du PEA.

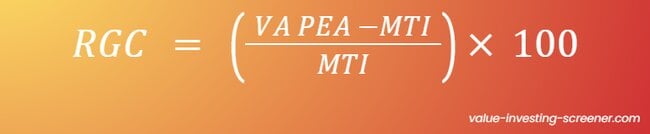

Le rendement des gains en capital

Le rendement des gains en capital (RGC) est la différence entre la valeur actuelle de votre portefeuille et le montant total investi. Pour le calculer, utilisez la formule suivante :

VA PEA : valeur actuelle du PEA

MTI : montant total investi

Imaginons que vous avez investi 1000 euros dans une entreprise il y a 1 an. Supposons que vos actions aient une valeur actuelle de 1100 euros.

Si vous décidez de les revendre, vous aurez obtenu une performance de 10% en 1 an.

Bien entendu, ce gain en capital est seulement valable lorsque vous aurez vendu les actions. Si vous les gardez, il va varier jour après jour en fonction des fluctuations du marché.

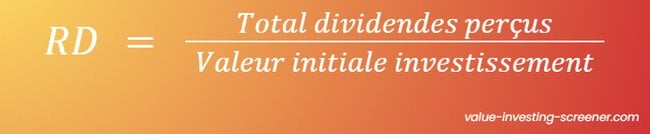

Le rendement des dividendes

Il se calcule en divisant le montant total des dividendes perçus pendant une période donnée par la valeur initiale de votre investissement.

Imaginons encore que vous avez investi 1000 euros dans une entreprise il y a 1 an. Supposons que celle-ci vous a versé un dividende total de 60 euros. Vous avez donc perçu une performance annuelle de 6% sur votre investissement.

Le rendement total du PEA

Pour obtenir le rendement total de votre PEA, additionnez le rendement des gains en capital et le rendement des dividendes. Ce chiffre vous donnera une vision complète de la performance de votre investissement sur la période concernée.

Considérons toujours la même entreprise et que vous décidez de revendre à la fin de l’année. Vous allez alors obtenir 100 euros sur la revente et 60 de dividende. Vous allez donc obtenir 160 euros, soit une performance totale de 16% à l’année.

Maximiser son rendement est par contre beaucoup plus compliqué.

Comment maximiser les rendements d’un PEA ?

Maximiser le rendement de votre PEA nécessite une stratégie réfléchie et une gestion active. Voici quelques pistes pour y parvenir :

Sélectionner les actions les plus performantes

Il est crucial de choisir avec soin les actions dans lesquelles investir. Renseignez-vous donc sur les entreprises, notamment :

- leur valorisation et leur santé financière ;

- leurs perspectives de croissance ;

- la qualité de la gestion.

Il existe de nombreux critères d’analyse financière. Une large partie de ceux-ci sont présents et expliqués dans Value Investing Screener. Ils permettent d’évaluer la santé financière d’une entreprise à partir de trois questions :

- Est-elle sous-évaluée ?

- A-t-elle des avantages concurrentiels ?

- Est-elle bien gérée ?

Ces trois questions permettent d’investir dans des sociétés qui seront plus solides et peut-être plus performantes dans le futur.

Les analyses financières et les recommandations d’experts peuvent également guider votre choix.

Les actions les plus volatiles sont à éviter autant que possible afin de minimiser les risques.

Réinvestir ses gains

Plutôt que d’encaisser les dividendes ou les gains en capital, pensez à les réinvestir. Cette stratégie connue sous le nom de “capitalisation”, permet de bénéficier :

- de l’effet boule de neige ;

- d’intérêts composés.

Cela aide à amplifier la croissance de votre portefeuille sur le long terme. Cette stratégie fait référence au principe des effets cumulés.

Assurer un suivi régulier et effectuer des ajustements

L’univers de l’investissement est en constante évolution. Il est donc essentiel :

- de suivre régulièrement la performance de votre PEA ;

- d’ajuster au besoin votre portefeuille.

Cela peut inclure la vente d’actions sous-performantes ou l’achat de nouvelles actions prometteuses.

La lecture des rapports annuels permet de s’assurer que la vision de l’entreprise est cohérente avec :

- ce qui se passe réellement ;

- vos stratégies et vos objectifs.

- de surveiller la performance de votre PEA ;

- d’ajuster votre portefeuille si nécessaire.

Foire aux questions

Quand retirer sur un PEA ?

Il est généralement recommandé d’attendre au moins 5 ans avant d’envisager un retrait. L’investisseur pourra ainsi bénéficier d’une fiscalité avantageuse.

Le moment optimal pour retirer de l’argent de votre PEA dépend donc :

- de vos objectifs financiers ;

- de la durée de détention de votre plan.

Il est important de rappeler qu’avant 5 ans, tout retrait entraîne la clôture du PEA. De plus, la fiscalité s’applique sur les gains à des taux plutôt élevés.

Après 5 ans, vous pouvez effectuer des retraits sans fermer le PEA. Il vous sera cependant impossible d’effectuer de nouveaux versements. Les gains sont soumis à des prélèvements sociaux, mais exonérés d’impôt sur le revenu.

Comment sortir de l’argent de son PEA ?

Sortir de l’argent de son PEA est une opération relativement simple. Pour cela, il suffit de suivre les étapes suivantes :

- contacter sa banque ou son courtier ;

- indiquer le montant à retirer ;

- vérifier les implications fiscales ;

- confirmer la demande ;

- attendre le virement.

Prenez déjà rendez-vous avec votre agence ou connectez-vous à votre espace client en ligne. Cela vous permet d’initier le processus de retrait. Selon votre institution, vous devrez remplir un formulaire ou suivre une procédure en ligne.

Comme mentionné précédemment, le timing de votre retrait aura des conséquences fiscales. Assurez-vous donc de bien comprendre ces implications avant de confirmer votre demande. Une fois que vous êtes sûr de votre décision, confirmez la demande de retrait.

Les fonds retirés seront généralement virés sur le compte bancaire associé à votre PEA dans les jours qui suivent.

Il est important de se renseigner et de comprendre les implications d’un retrait avant de prendre une décision. Si vous avez des doutes, n’hésitez pas à consulter un conseiller financier pour vous guider.

En savoir plus

https://www.dessousdessous.fr/calculatrice-pea/

https://www.service-public.fr/particuliers/vosdroits/F2385

https://www.economie.gouv.fr/particuliers/plan-epargne-actions-pea

Inspiré dès son plus jeune âge par son oncle, gestionnaire de patrimoine pour milliardaires à Singapour, Rémi De Truchis de Varennes a suivi une formation rigoureuse en ingénierie (ENSMM France, 2021), école du concours commun Polytechnique. Combinant son expertise d’ingénieur avec une passion indéfectible pour la finance, il a développé des algorithmes novateurs en Python pour identifier les actions sous-évaluées. Il prouve son autorité et expertise financière en créant la plateforme éducative « Parlons Long Terme » (2020) et est certifié par l’Autorité des Marchés Financiers (2021). Son entreprise a aujourd’hui déjà guidé plus de 400 investisseurs vers la réussite boursière.

Suivi par une communauté de 60 000 enthousiastes de finance, Rémi est l’auteur du best-seller « Enseignez l’argent à vos enfants » et co-fondateur de Value Investing Screener (VIS), reconnu comme l’un des meilleurs logiciels de recherche d’actions du marché.