PEA avantages et inconvénients : investir prudemment

Quels sont les avantages et les inconvénients du PEA ? De nombreuses personnes sont tentées d’investir dans ce plan du fait de ses atouts fiscaux.

Cependant, son utilisation est soumise à certaines contraintes comme des limites de versements.

Dans l’univers des placements financiers, le plan d’épargne en actions (PEA) occupe une place de choix. Il intéresse particulièrement les personnes souhaitant se positionner sur les marchés d’actions français.

Toutefois, comme tout placement, il présente des avantages et des inconvénients. Il est justement essentiel de les comprendre avant de s’engager.

Cet article vous permettra de mieux comprendre la nature du plan d’épargne en actions. Vous pourrez ainsi investir prudemment en fonction de votre profil et de vos objectifs.

Qu’est-ce qu’un PEA ?

Le plan d’épargne en actions est un dispositif d’épargne qui offre la possibilité d’investir en bourse. Sous certaines conditions, il permet aux investisseurs de bénéficier d’une fiscalité avantageuse.

L’ouverture d’un PEA peut se faire via différentes banques (PEA bancaire) et des sites internet appelés des brokers. Il a été mis en place pour encourager l’investissement dans les entreprises européennes et surtout françaises.

Un PEA permet donc aux particuliers de constituer un portefeuille d’actions. Après une durée de détention de 5 ans, ils vont bénéficier d’une exonération d’impôt sur les gains réalisés.

Vous vous interrogez probablement sur la pertinence d’un tel investissement. Voyons ce qu’il en est.

Est-ce que le PEA est un bon placement ?

Poser la question de la pertinence d’un PEA en tant que placement nécessite une approche nuancée. En effet, ce plan n’est ni bon ni mauvais en soi.

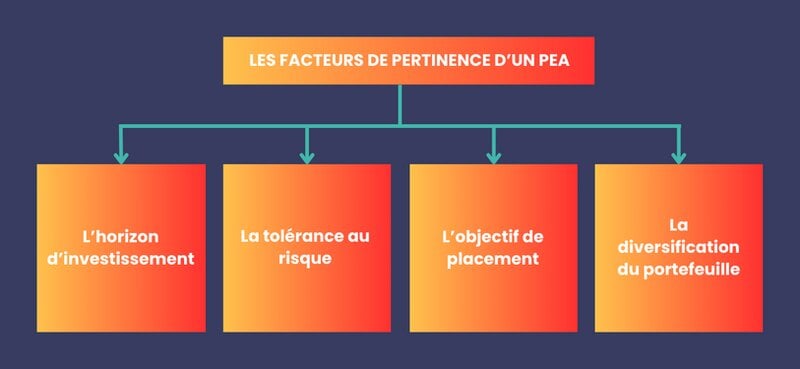

Il est donc difficile de dire si une action à dividende PEA est un bon ou un mauvais placement. Toutefois, sa pertinence dépendra de plusieurs facteurs.

L’horizon d’investissement

Le PEA est particulièrement adapté à un investissement à long terme. Il peut s’avérer avantageux pour sa fiscalité si vous le gardez pendant plusieurs années.

La tolérance au risque

Comme le PEA est investi en actions, il est donc exposé aux fluctuations des marchés. Si vous êtes réticent face à la volatilité, ce type de placement vous est déconseillé.

À court et moyen terme, le marché des actions peut être plus volatile que d’autres placements comme les livrets d’épargne.

L’objectif de placement

Les actions à long terme présentes dans un PEA peuvent verser des dividendes. Leurs performances sont liées à l’appréciation du capital.

Elles sont particulièrement intéressantes si vous recherchez :

- un revenu régulier ;

- une croissance du capital ;

- une combinaison des deux.

La diversification de votre portefeuille

Le PEA vous permet uniquement d’investir dans des actions européennes. Vous souhaitez diversifier davantage votre portefeuille en dehors de l’Europe. Il faudra alors envisager d’autres véhicules d’investissement.

Vous avez par exemple le CTO (compte titres ordinaire). Il permet un investissement plus diversifié à une échelle internationale.

Les différents points que nous venons de voir vont vous aider dans votre prise de décision. Mais avant de vous lancer, sachez que la meilleure action PEA présente un certain nombre d’avantages mais aussi quelques inconvénients.

Les avantages d’un PEA

Trois principaux avantages sont à retenir :

- des avantages fiscaux intéressants ;

- un potentiel de croissance à long terme ;

- une flexibilité de gestion du portefeuille.

Des avantages fiscaux intéressants

La fiscalité du PEA particulièrement avantageuse est l’une de ses principales caractéristiques. Elle constitue un réel atout pour les épargnants souhaitant investir sur les marchés des actions à fort dividende. Voici les principaux bénéfices fiscaux associés à ce dispositif :

- pas d’impôt sur les plus-values ;

- pas d’impôt sur les dividendes.

Pas d’impôt sur les plus-values

L’un des atouts majeurs d’un PEA est l’exonération d’impôt sur les plus-values générées à l’intérieur du plan. Cet avantage est particulièrement appréciable pour ceux ayant réalisé des performances significatives sur leurs investissements.

Les investisseurs souhaitent à un moment donné, retirer leur argent ou une partie des bénéfices générés :

- soit via des dividendes ;

- soit par l’appréciation du capital.

S’ils le font 5 ans après l’ouverture du PEA, ils pourront bénéficier de cette exonération d’impôt sur le revenu. Néanmoins, les prélèvements sociaux de 17,2% seront applicables.

Pas d’impôt sur les dividendes

Les dividendes perçus dans le PEA bénéficient d’un régime fiscal avantageux. Ils sont exonérés de l’impôt sur le revenu tant qu’ils sont réinvestis dans le plan et qu’ils y restent.

Par contre, avec un CTO, nous devons nous acquitter de l’imposition avant de pouvoir réinvestir cet argent.

Un potentiel de croissance à long terme

L’accès à un large choix d’actions

Le PEA offre aux épargnants l’accès à une vaste gamme d’actions, tant françaises qu’européennes. Cela signifie qu’ils auront un large choix d’entreprises :

- les larges caps du CAC 40 (capitalisation boursière supérieure à 10 milliards de dollars) ;

- les mid caps et investir dans les small caps qui sont des petites et moyennes entreprises innovantes.

Cette diversité d’options permet de saisir au sein du marché, différentes opportunités de croissance à long terme.

La possibilité de diversifier son portefeuille

Avec une telle variété d’actions disponibles, les détenteurs d’un PEA peuvent diversifier largement leur portefeuille. Il s’agit d’un choix prudent pour réduire les risques associés à la volatilité d’un secteur ou d’une entreprise en particulier.

- différents domaines ;

- des sociétés de diverses tailles.

Pour rappel, la bonne diversification d’un portefeuille se base selon trois axes.

Le premier est sectoriel. Vous avez accès à différentes entreprises du marché français mais aussi européen éligibles au PEA. Vous disposez donc de l’intégralité des secteurs disponibles. Cela vous aide à affronter chaque cycle économique grâce à un portefeuille antifragile.

Le second est une diversification par taille d’entreprise. Certaines petites ou moyennes entreprises vont souvent surperformer par rapport aux grandes capitalisations. Cette diversification permet d’anti fragiliser le business.

Le troisième est l’axe géographique. Cette diversification est plus réduite pour ce type d’investissement. Néanmoins, la plupart des grandes entreprises disponibles produisent à une échelle internationale. Cela permet de diversifier légèrement les investissements.

Des rendements composés à long terme

L’un des principaux atouts de l’investissement à long terme est l’effet des intérêts composés. En réinvestissant régulièrement les dividendes et les plus-values, les rendements générés peuvent être réinvestis. L’investissement initial peut ainsi croître exponentiellement au fil du temps même s’il est difficile d’évaluer avec exactitude combien rapporte un PEA.

Avec la structure fiscale avantageuse du PEA, cet effet est encore accentué. En effet, les rendements sont souvent réinvestis sans être soumis à l’impôt.

Supposons que vous investissiez 100 euros et que vous réalisez une performance de 10. Vous aurez donc 110 euros.

Dans le cadre d’un CTO, vous devrez payer une imposition sur ces 10 euros de plus value en revendant l’action.

Dans le cas d’un PEA, la situation sera différente. Avec une performance identique et en revendant l’action sans le sortir du plan, vous serez exonéré d’impôt. En effet, l’argent est conservé au sein du PEA.

Vous pourrez donc réinvestir 110 euros au lieu de 107 euros avec un compte titres ordinaire. Le PEA vous permet donc de profiter de 3 euros supplémentaires pour générer d’autres revenus et accroître votre capital.

Une flexibilité de gestion du portefeuille

Une meilleure maîtrise des décisions d’investissement

Le PEA permet à l’investisseur de prendre des décisions en toute autonomie. L’épargnant a le contrôle total sur ses choix d’investissement que ce soit l’achat, la vente ou le maintien d’une action.

Il peut alors :

- soit réagir rapidement aux opportunités du marché ;

- soit suivre une stratégie d’investissement personnelle.

L’investisseur sera donc autonome face à ses choix de placement et sur la manière de gérer son capital.

Une possibilité de choix entre une gestion autonome et professionnelle

L’une des forces du PEA est sa flexibilité en matière de gestion. Les investisseurs ont souvent deux choix. La première est d’opter pour une gestion autonome, où ils gèrent eux-mêmes leur portefeuille. Ils sont donc libres de choisir quoi et quand acheter et revendre.

La deuxième option appelée “gestion pilotée” consiste à confier leur capital à un professionnel. Ils pourront bénéficier des conseils et de l’expertise de ce dernier tout en profitant des atouts du PEA.

Une possibilité de réajustement du portefeuille suivant les objectifs et le marché

Les marchés financiers sont en constante évolution. Les objectifs et la tolérance au risque de l’investisseur peuvent également changer au fil du temps. Le PEA permet donc de réajuster régulièrement le portefeuille en fonction de ces facteurs.

Il offre aussi la flexibilité nécessaire pour s’adapter en continu, que ce soit pour :

- capitaliser sur une nouvelle opportunité ;

- réduire l’exposition à un secteur devenu trop risqué ;

- réaligner le portefeuille avec des objectifs à long terme.

Bien que le PEA présente des avantages intéressants, il a aussi quelques inconvénients.

Les inconvénients du PEA

Des limites de versements et de retraits

Des plafonds de versements et de retrait

Le PEA, malgré sa flexibilité, est soumis à certaines restrictions. Ces dernières concernent notamment les montants versés et retirés. Parfois, ces contraintes peuvent entraver les stratégies d’investissement de l’épargnant.

En cas de retrait anticipé avant 5 ans de détention, l’avantage de la fiscalité du PEA sera nul. Cela entraîne également la clôture du plan.

Un effet sur la liquidité des investissements

Un des inconvénients majeurs du PEA est l’existence du plafond de versement. Il s’agit d’une limite au-delà de laquelle aucun versement supplémentaire ne pourra être effectué. Encore une fois, le plafond du PEA s’élève à 150 000 euros.

Les contraintes relatives à la durée minimale de détention

Le PEA est conçu comme un instrument d’investissement à long terme. Par conséquent, une durée minimale de 5 ans de détention est nécessaire pour bénéficier des avantages fiscaux.

Tout retrait avant cette période peut entraîner des pénalités fiscales, limitant ainsi la flexibilité pour l’investisseur.

Ce dernier sera soumis à l’imposition au même titre qu’un compte titres ordinaire (Flat tax de 30%). Ce retrait avant terme entraîne également la clôture du plan.

Les actions et leur éligibilité

Peu d’actions éligibles au PEA

Le nombre d’actions éligibles au PEA est très limité. Il s’agit d’une de ses principales contraintes face au CTO qui donne une grande liberté dans le choix.

En effet, le PEA se concentre principalement sur les sociétés ayant leur siège social au sein de l’Union Européenne. Cette restriction peut limiter les opportunités d’investissement pour les épargnants.

Il est impossible d’investir directement dans l’entreprise américaine Apple via un PEA. Vous pouvez cependant le faire via d’autres types d’investissement. Toutefois, il ne s’agira pas d’actions propres à l’entreprise Apple.

Par contre, vous pouvez investir directement dans la société LVMH via un PEA. Avec un CTO, il n’existe aucune restriction en matière d’éligibilité des entreprises.

Des risques de concentration dans quelques secteurs

De par les limitations en matière de zone géographique, certaines industries spécifiques ne sont pas éligibles au PEA.

Les investisseurs vont ainsi surpondérer involontairement certains secteurs ou industries. Le portefeuille sera alors exposé à des risques sectoriels accrus. Cela arrive souvent lorsqu’un secteur donné subit des perturbations ou des baisses de valeur.

Il est toutefois possible de diversifier son portefeuille. Néanmoins, le choix limité d’actions éligibles peut accroître le risque d’une diversification insuffisante.

L’évolution réglementaire de l’éligibilité

La réglementation entourant le PEA est susceptible d’évoluer. Au fil du temps, les critères d’éligibilité peuvent changer, ce qui pourrait affecter la composition des portefeuilles.

Les investisseurs doivent donc rester informés. Ils seront alors prêts à adapter leur stratégie en fonction des évolutions réglementaires, notamment en matière d’imposition.

En effet, les prélèvements sociaux augmentent année après année. Les investisseurs doivent alors s’assurer que les avantages fiscaux restent cohérents et intéressants.

Les risques liés aux marchés financiers

La volatilité et le risque de perte en capital

Les marchés boursiers sont par nature volatils. Les prix des actions peuvent subir de fortes fluctuations à court terme, en fonction des :

- nouvelles économiques ;

- résultats des entreprises ;

- événements mondiaux.

Cette volatilité peut entraîner une diminution rapide et importante de la valeur du capital investi.

Si un investisseur vend ses actions dans un contexte baissier, il peut subir des pertes. Ces risques sont valables quel que soit le véhicule d’investissement utilisé.

L’impact de la situation économique et politique

En tant qu’investisseur, faites attention aux :

- décisions politiques ;

- tensions géopolitiques ;

- crises économiques ;

- évolutions réglementaires.

En effet, elles peuvent avoir un impact significatif sur la performance des marchés financiers.

En 2022, l’augmentation des taux d’intérêt par les banques centrales a eu un effet négatif sur le cours des actions.

Un environnement économique défavorable ou une situation politique instable peut diminuer la confiance des investisseurs. Cela impactera négativement les valorisations boursières des entreprises composant les marchés.

La nécessité d’un suivi et d’une gestion permanente du portefeuille

Les marchés financiers étant en perpétuelle évolution, la gestion d’un portefeuille requiert une attention constante. Il est donc essentiel que les investisseurs :

- effectuent un suivi régulier ;

- analysent les performances ;

- ajustent leur portefeuille.

Cet ajustement doit se faire en fonction de ses objectifs et des conditions de marché. Il est primordial afin de :

- se protéger des risques inutiles ;

- garantir une rentabilité à long terme.

En savoir plus

https://www.economie.gouv.fr/particuliers/plan-epargne-actions-pea

https://www.capital.fr/votre-argent/pea-1327055

Inspiré dès son plus jeune âge par son oncle, gestionnaire de patrimoine pour milliardaires à Singapour, Rémi De Truchis de Varennes a suivi une formation rigoureuse en ingénierie (ENSMM France, 2021), école du concours commun Polytechnique. Combinant son expertise d’ingénieur avec une passion indéfectible pour la finance, il a développé des algorithmes novateurs en Python pour identifier les actions sous-évaluées. Il prouve son autorité et expertise financière en créant la plateforme éducative « Parlons Long Terme » (2020) et est certifié par l’Autorité des Marchés Financiers (2021). Son entreprise a aujourd’hui déjà guidé plus de 400 investisseurs vers la réussite boursière.

Suivi par une communauté de 60 000 enthousiastes de finance, Rémi est l’auteur du best-seller « Enseignez l’argent à vos enfants » et co-fondateur de Value Investing Screener (VIS), reconnu comme l’un des meilleurs logiciels de recherche d’actions du marché.